Circulaire businessmodellen hebben een ander risico- en rendementsprofiel dan huidige (lineaire) modellen. Dit vormt een belangrijke belemmering voor de financiering van circulaire bedrijven en projecten (PDF Werkgroep Financieren CE, 2022). Dit komt doordat:

- Lineaire risico’s niet worden meegenomen in de beoordeling

- Risicomodellen op lineaire uitgangspunten berusten, waardoor circulaire bedrijven, soms onterecht, hogere risico’s worden toebedeeld.

Lineaire risico’s

Bedrijven, en financiers die lineaire bedrijven waarderen, gaan uit van oneindige voorraden grondstoffen, waarbij de negatieve impact op milieu en maatschappij niet meegenomen.

Dit noemen we het lineaire risico. Daar wordt mee bedoeld: het risico op discontinuïteit van bedrijven en overheden door lineair te blijven opereren. Dit zorgt ervoor dat financiële instellingen in de toekomst minder snel financieringen verstrekken aan deze partijen. Als het lineaire risico gaat meewegen in financiële beslissingen, kunnen circulaire investeringen juist als kans worden gezien om lineaire risico’s te verkleinen. Neem bijvoorbeeld de groeiende vraag naar kritieke metalen, als gevolg van de energietransitie (Metabolic et al. 2021). Circulaire alternatieven kunnen dan juist een strategie bieden om lineaire risico’s te vermijden.

Ontbrekende risicomodellen voor circulaire ondernemingen

Circulaire bedrijven hebben een ander risicoprofiel doordat hun verdienmodellen pas verder in de toekomst stabiel worden en zij afhankelijk zijn van lange termijn relaties met klanten en ketenpartners. De huidige risicomodellen kunnen dit nog niet goed beschrijven en uniforme methoden voor het meten van circulariteit en de restwaarde door hergebruik van producten worden nog niet voldoende meegenomen.

Financiële beslissingen en risicomodellen in een circulair perspectief geplaatst moeten worden. Door in het bedrijfsmodel en bij financieringsaanvragen expliciet rekening te houden met dit afwijkende risicoprofiel, vergroten ondernemers de kans op gezonde groei en het krijgen van financiering. Dit is belangrijk, omdat er bij veel financiële instellingen minder ervaring is met circulaire bedrijfsmodellen en hun zekerheden en risico’s. Door dit tekort aan kennis en ervaring, zullen financiële instellingen circulaire bedrijven eerder aanmerken als riskant (Achterberg & Van Tilburg, 2016).

Om de kans op financiering en gepaste voorwaarden te vergroten, is het goed om bij het uitwerken van het businessplan en financieringsaanvragen, rekening te houden met:

- Financiële stromen die veranderen

- Afhankelijkheid die toeneemt

- Risico’s die complexer worden

Financiële stromen veranderen

Bij circulaire bedrijfsmodellen is meestal de terugverdientijd langer, waardoor er meer werkkapitaal nodig is. Tegelijkertijd is het vaak mogelijk om potentieel onderpand bij servicemodellen te spreiden over meer producten.

Lees meer

Kasstromen

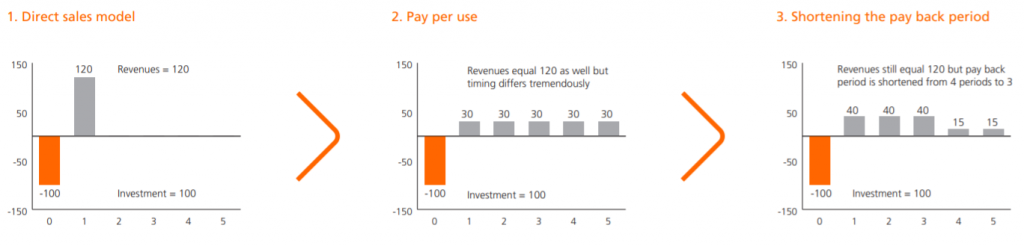

Circulaire businessmodellen maken vaak gebruik van product-as-a-service-modellen. Dit verandert het karakter van kasstromen van de overdracht van een geldsom op het moment van verkoop, naar een serie van regelmatige betalingen over de levensduur van het product. Daarmee creëren product-as-a-service –modellen een langere financiële relatie tussen een bedrijf en zijn klant (zie figuur 1).

Doordat kasstromen verspreid zijn over de tijd wordt de terugverdientijd van een investering langer. Een contract met een terugverdientijd van drie jaar is minder risicovol voor een circulair bedrijf en een bank, dan een langere terugverdientijd (grotere kans op betalingsachterstand). Kasstroomoptimalisatie is daarmee een integraal onderdeel van de financiering van circulaire businessmodellen.

Figuur 1: terugverdientijd bij verschillende verdienmodellen (ING Economics department, 2015, p38).

Werkkapitaal

Werkkapitaal is nodig om nieuwe activa (bijvoorbeeld een wasmachine) te kopen als nieuwe service contracten getekend worden met consumenten. Maar omdat een bedrijf de activa aan het begin van de serviceperiode aanschaft of produceert, lang voordat de optelsom van de periodieke service fees de aanschafkosten dekt, is de behoefte aan werkkapitaal exceptioneel hoog vergeleken met het traditionele koop-verkoop businessmodel (Working Group FinanCE, 2016, p87).

Onderpand

Alhoewel we gewend zijn aan servicemodellen voor dure producten (bijvoorbeeld leaseauto’s) worden in een circulaire economie van allerlei soorten producten geleverd als dienst. Denk aan huishoudelijke apparaten, kleding of smartphones. Deze producten, in tegenstelling tot auto’s bijvoorbeeld, zijn minder geschikt als onderpand. Enerzijds vanwege de beperkte verkoop-waarde, anderzijds vanwege de verspreidheid van de producten (in elk huishouden een product) (Achterberg & Van Tilburg, 2016).

Afhankelijkheid neemt toe

Nauwe samenwerking tussen ketenpartners betekent ook dat als één van de partners niet kan leveren, de hele keten daaronder lijdt. Daarnaast wordt bij pay-per-use-modellen de ondernemer ook afhankelijker van klanten, omdat zij langer betalen voor een dienst of zelfs juridisch eigenaar zijn.

Lees meer

Afhankelijkheid ketenpartners

De verantwoordelijkheden voor het leveren van een circulaire dienst kun je onmogelijk als ondernemer alleen dragen. Het product wordt gemaakt in een (complexe) supply chain en keert – in het circulaire geval – ook (deels) weer terug naar die supply chain. Diensten als onderhoud, logistiek, consumables en data diensten worden meestal ook door derden aangeboden. Dit creëert een afhankelijkheid van deze partners, en dus een andere manier van risico inschatting van de financier (Achterberg en Van Tilburg, 2016).

Kredietwaardigheid van klanten

Bij circulaire verdienmodellen wordt de kredietwaardigheid van klanten ingewikkelder. Zo is met pay-per-use-modellen de kasstroom naar het bedrijf verspreid over termijnen. Zolang deze lopen bestaat het risico op faillissement van de klant. Omdat duurzame producten doorgaans een levensduur hebben van meerdere jaren kan dit risico niet genegeerd worden (ING Economics department, 2015, p40).

Gedeelde eigendom en verantwoordelijkheid

Een vastgoedeigenaar is automatisch ook eigenaar van alle aard- en nagelvaste componenten in een gebouw. Als verlichting bijvoorbeeld is ingebouwd in het plafond van een kantoor, dan wordt het onderdeel van het gebouw, waarmee de vastgoedeigenaar juridisch ook de eigenaar van de verlichting is.

Als Philips bijvoorbeeld eigendom over de lampen zou willen behouden in een pay-per-lux-model en verantwoordelijkheid wil nemen over de lampen en armaturen na de gebruiksfase, dan is eigendom alsnog automatisch verschoven naar de vastgoedeigenaar.

Er zijn praktische oplossingen mogelijk. Hoewel juridisch eigendom verloren kan gaan, kan een bedrijf economischeigenaar blijven door bindende afspraken in contracten. Contracten leveren echter geen garantie in het geval van faillissement van de klant (ING Economics department, 2015, p39).

Risico’s worden complexer

Door de pionierstatus van circulaire ondernemingen en de verhoogde afhankelijkheid tussen ketenpartners, neemt ook de complexiteit van de bedrijfsvoering toe. Dit brengt boekhoudkundige en juridische uitdagingen en kosten met zich mee.

Lees meer

Hoge administratiekosten

Omdat de relatie met ketenpartners en de eindgebruikers die het product als dienst afneemt wordt vormgegeven in contracten, neemt de operationele- en organisatorische complexiteit toe met hogere kosten voor contract management, credit checks, facturen en het volgen en monitoren van (het gebruik van) assets tot gevolg (Achterberg en Van Tilburg, 2016).

Boekhoudkundige uitdagingen

Door een product als dienst aan te gaan bieden (in plaats van te verkopen) blijft dit product in eigendom van de dienstleverancier. Deze producten blijven daarom op de balans staan (activa). Dit creëert een kapitaalbehoefte om het eigendom van deze activa te financieren en mogelijkerwijs de behoefte aan een externe financier als het bedrijf intern dit niet kan bolwerken.

Bovendien, wordt het waarderen van deze activa (producten) complexer in een circulaire economie, aangezien er restwaarde ontstaat (de mogelijkheid het product opnieuw in een contract aan te bieden) en dus, in principe, nooit “nul” wordt. In traditionele methodes van boekhouden worden assets altijd afgeschreven tot “nul”. Huidige accounting regels en ratio’s zijn dan ook vaak niet passend voor een circulaire economie.

Een combinatie van de verschuiving van eigendom en de verstrengeling van verantwoordelijkheid in de keten leidt tot hogere complexiteit van de inschatting van onderpandswaarde, wat financiering verder bemoeilijkt (Working Group FinanCE, 2016, p83).

Juridische consequenties

Modellen rondom product-als-een-dienst drijven op een uitgebreid en langdurig contact met klanten en omvatten meer plichten aan beide kanten. De dienstverlener moet het functioneren van de activa garanderen gedurende het contract, wat reparatie, onderhoud en vervanging kan vereisen. Daartegenover moet de eindgebruiker de activa gebruiken volgens voorschrift en onderhoudseisen respecteren. De juridische risico’s van deze langere relaties vergroten het operationele risico van de dienstverlener(s) (Working Group FinanCE, 2016, p88).

Kredietwaardigheid van ondernemers

De kredietwaardigheid van circulaire ondernemingen wordt sneller als risicovol aangemerkt. Als een start-up of relatief jong mkb-bedrijf circulair onderneemt schatten financiële instellingen ze vaak niet als kredietwaardig genoeg in. Ze hebben een kort track record en een beperkte financiële positie. Daarbovenop vermarkten ze bestaande producten op een nieuwe manier of hebben ze volledig nieuwe producten ontwikkeld.

Daarom kunnen deze circulaire bedrijven makkelijk als risicovol worden aangemerkt. Desondanks moet het risicoprofiel van een circulair bedrijf met zorg worden ingeschat. Het ingeschatte risico kan deels verklaard worden door een gebrek aan informatie en het tekortschieten van traditionele risicomodellen (Working Group FinanCE, 2016, p71).